2024年から、NISA(ニーサ)が大きく変わりました。 これまでよりも、もっと投資がしやすく、自由度もアップしています。 この記事では、新しくなったNISAについて、初心者にもわかりやすくまとめました。

NISAとは何か

NISAとは「少額投資非課税制度」といいます。 通常、株や投資信託で得た利益には、約20パーセントの税金がかかります。 しかし、NISA口座を使えば、この税金がかかりません。 つまり、増えたお金がそのまま自分のものになる、とてもお得な制度なのです。

2024年からNISAがもっと使いやすくなった

これまでのNISAには、期間や金額にいろいろな制限がありました。 2024年からは、それが大きく改善されました。

- 非課税期間が無期限になった

- 年間の投資上限が増えた(最大360万円)

- 生涯投資できる上限も設定された(1800万円)

これにより、より長い目でコツコツと資産形成ができるようになったのです。

NISAの二つの投資枠とは

新しいNISAには、ふたつの投資枠があります。

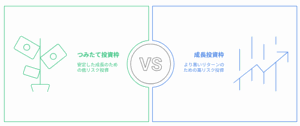

つみたて投資枠とは

つみたて投資枠では、国が選んだ投資信託などを、少しずつ積み立てていきます。 年間の上限は120万円です。

成長投資枠とは

成長投資枠では、個別株式やETFなど、より幅広い商品に投資できます。 年間の上限は240万円です。 自由に銘柄を選べる分、リスクもありますが、リターンも期待できます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 国が選定した投資信託 | 株式、ETF、REITなど |

| 投資スタイル | コツコツ積み立て型 | 自由に銘柄を選ぶ型 |

| リスクとリターン | 比較的安定 | リターンもリスクも高め |

| おすすめの人 | 初心者、安定志向の人 | 中級者以上、積極運用したい人 |

NISAを使うメリットとは

- 利益に税金がかからない

- 非課税で長期間運用できる

- 少額から投資を始められる

初心者でも始めやすい仕組みがそろっています。

どんな人にNISAは向いているか

将来に向けて少しずつお金を増やしたい人、貯金だけでは物足りないと感じる人には、NISAはぴったりです。 特に、長期でコツコツ積み立てたい人には向いています。

NISAを始めるために必要なこと

NISAを始めるには、次のような手順が必要です。

- 証券会社や銀行でNISA口座を開設する

- 本人確認書類を提出する

- 投資する商品を選ぶ

最近では、スマホだけで簡単に口座開設できる証券会社も増えています。

NISAを使うときの注意点

便利なNISAにも、いくつか注意すべきポイントがあります。

元本保証はない

投資である以上、元本割れのリスクはあります。 リスクをしっかり理解して、無理のない範囲で始めましょう。

投資金額に上限がある

年間360万円まで、生涯1800万円までと決まっています。 計画的に運用することが大切です。

売却しても枠は戻らない

一度使った投資枠は、売っても復活しません。 余裕のある資金で運用しましょう。

対象商品に制限がある

すべての商品がNISA対象ではありません。 事前に、どの商品が対象かを確認しておきましょう。

まとめ

NISAは、将来のためにお金を増やしたい人にとって、とても便利な制度です。 ただし、リスクやルールをしっかり理解して、無理のない範囲で活用することが大切です。 自分に合ったスタイルで、少しずつ未来を作っていきましょう。

初心者向けQ&A

Q1. NISAとiDeCoは何が違うの?

A. NISAは「いつでも引き出しOK」ですが、iDeCoは「60歳まで引き出せない」という違いがあります。 また、iDeCoは節税効果が高いですが、NISAは運用益が非課税になる特徴があります。

Q2. 18歳でもNISAを使えますか?

A. はい、使えます! 2024年からは、成人年齢が18歳に引き下げられたので、18歳以上ならNISA口座を開設できます。

Q3. 途中でお金が必要になったらどうする?

A. NISA口座の商品はいつでも売却できます。 ただし、一度売った分の投資枠は元に戻らないので、できるだけ「すぐに使わないお金」で運用するのがおすすめです。

Q4. どこの証券会社を選べばいいの?

A. いま人気があるのは、手数料が安くてアプリが使いやすいネット証券です。 SBI証券、楽天証券、マネックス証券などがよく選ばれています。

コメント